Estimados Amigos,

Espero se encuentren bien, comparto reporte con cifras a mayo 2026.

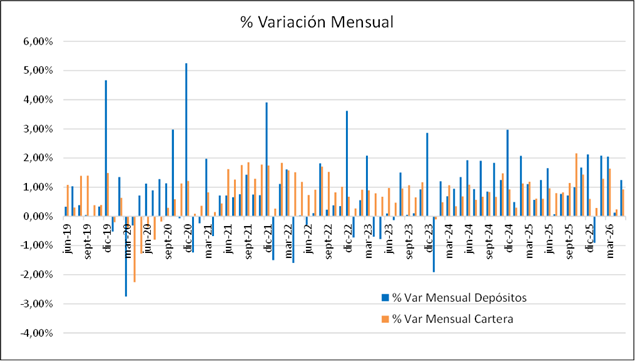

Tanto depósitos como cartera presentan mejor desempeño en mayo que en mes anterior, depósitos suben 1,2% mientras cartera 0,9% mensual. En términos anuales, la variación es 13,3% y 12,9%, respectivamente.

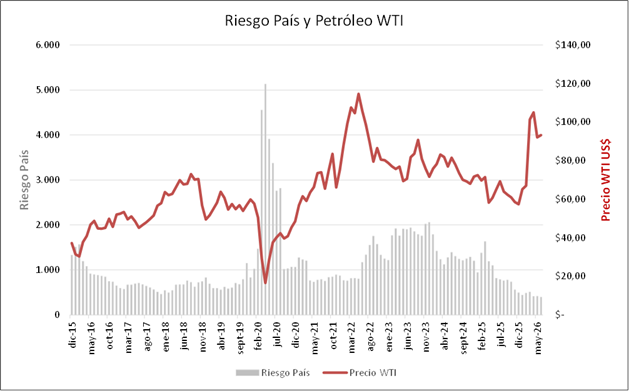

El riesgo país mantiene su tendencia de mejora ubicándose en 392 puntos, con lo cual aumenta la confianza de los inversionistas. Por el lado de WTI, con ligera tendencia a la baja en mayo cierra en $93 el barril, y se encuentra en fase de estabilización a la baja esperando un acuerdo entre Irán y EEUU en corto plazo.

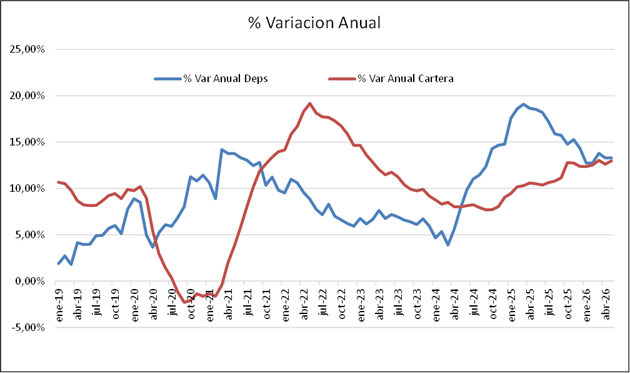

En cuanto a la variación anual (12 meses), depósitos y cartera con comportamiento similares bordeando 13% anual.

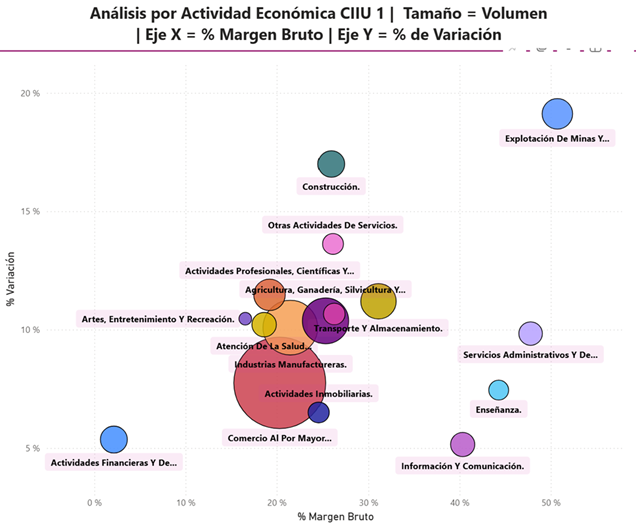

Además de la liquidez, las ventas totales y exportaciones anualizadas 12 últimos meses (empresas y personas) presentan crecimiento anual de 9,4% a marzo 2026 comparado con 4,3% a marzo 2025. Analizando las principales actividades, se observa algunos sectores con crecimiento anual en doble dígito liderado por Minería, Construcción, Servicios mientras que en rentabilidad (margen bruto) también destaca Minería, seguido de Servicios Administrativos, Enseñanza, e Información & Comunicación.

Depósitos.

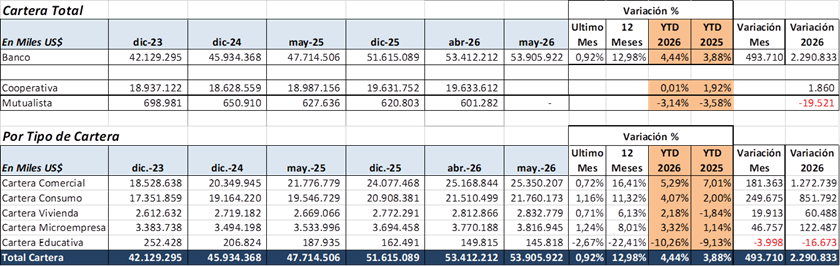

Los depósitos aumentaron $780 millones en mayo 2026, liderado por Banco Pichincha, Internacional, y Produbanco.

YTD 2026 crece 4.7%, inferior a 5.6% de crecimiento en mismo periodo 2025.

Cartera.

Los créditos subieron US$ 494 millones en mayo 2026, así YTD 2026 es 4,4% mejor que 3.9% en 2025.

Este crecimiento está liderado por Banco Pichincha, Bolivariano, e Internacional.

Cartera Comercial / Productiva es la de mayor crecimiento en este 2026 con 5.3% (inferior a 7% en 2025); y 16% anual, seguida por Consumo con 11% anual.

De los $2,291 millones de crecimiento YTD en acumulado 2026, Comercial representa el 56%.

En términos anuales, Comercial mantiene leve ralentización, mientras Consumo y Vivienda con tendencia al alza sobre todo vivienda.

En Vivienda, las reservas de vivienda nueva mensuales (últimos 3 meses) han crecido 45% comparado con las reservas mensuales en 2025. Los potenciales compradores de vivienda están pensando que “ahora es el momento de adquirir vivienda propia ya los créditos con tasa subsidiada puede que no estén disponibles en 2027”